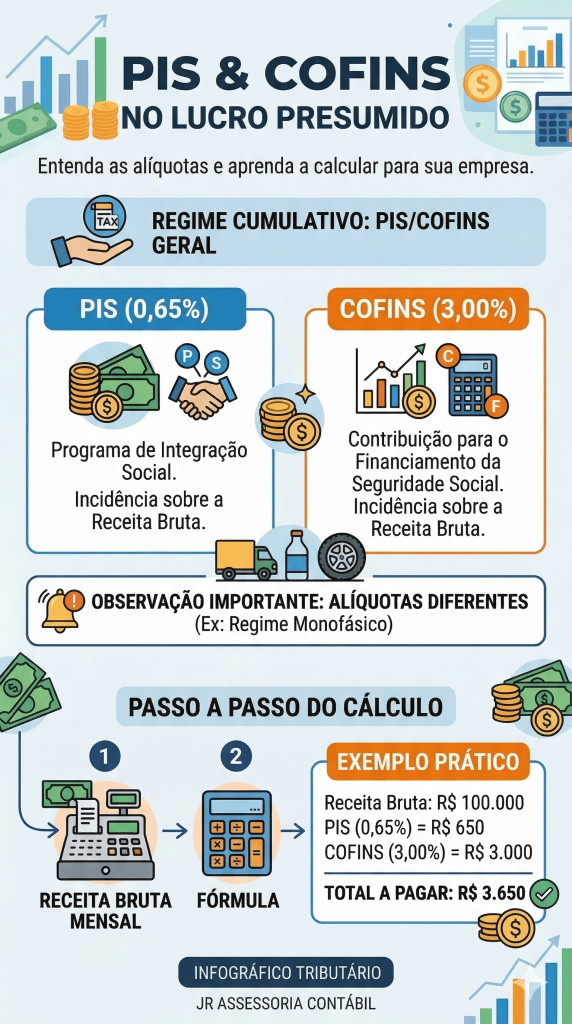

No regime de Lucro Presumido, as alíquotas aplicadas são de 0,65% para o PIS e 3% para a COFINS, totalizando uma carga de 3,65% sobre a receita bruta mensal, operando sob o sistema de incidência cumulativa, onde não é permitido o aproveitamento de créditos tributários sobre compras.

Entender essas alíquotas é o passo inicial para qualquer gestão de fluxo de caixa eficiente. No Lucro Presumido, a simplicidade é a regra: a base de cálculo é o faturamento bruto, sem as deduções permitidas no regime não-cumulativo. Para prestadores de serviços em Bauru, como clínicas médicas ou escritórios de engenharia, essa previsibilidade facilita a precificação dos serviços, já que o impacto tributário federal é fixo sobre cada nota emitida.

Entretanto, é fundamental que o empresário saiba que existem receitas que não entram nessa base, como as vendas canceladas e os descontos incondicionais. Além disso, a apuração deve ser reportada mensalmente via EFD-Contribuições, uma obrigação acessória que exige precisão absoluta. Erros no preenchimento desses dados podem gerar multas pesadas e retenções desnecessárias por parte da Receita Federal.

Exemplo Prático: Uma academia no centro de Bauru que fatura R$80.000,00 por mês pagará R$520,00 de PIS e R$2.400,00 de COFINS. Por estar no Presumido, ela não pode abater o valor gasto com energia elétrica ou aluguel do imóvel, mas mantém uma alíquota nominal baixa, o que geralmente é vantajoso para o setor de serviços com folha de pagamento enxuta.

Na JR Assessoria Contábil, dominamos cada detalhe da apuração de tributos federais. Nós garantimos que sua empresa utilize todas as exclusões legais permitidas, evitando que você pague imposto sobre receitas que não deveriam compor a base de cálculo.

Acompanhe nosso blog e leia outros artigos para entender melhor sobre o assunto.

Precisa de uma apuração de PIS e COFINS livre de erros? Peça uma revisão fiscal com o time da JR.