Entenda a estrutura do ativo no balanço patrimonial, o que entra em cada grupo e como evitar erros que distorcem o resultado da empresa.

Introdução

Estrutura do ativo no balanço patrimonial é uma busca muito comum na internet porque muitas empresas confundem o que entra em caixa, o que é “a receber” e o que é investimento de longo prazo. E uma classificação errada muda indicadores e pode induzir a decisões ruins.

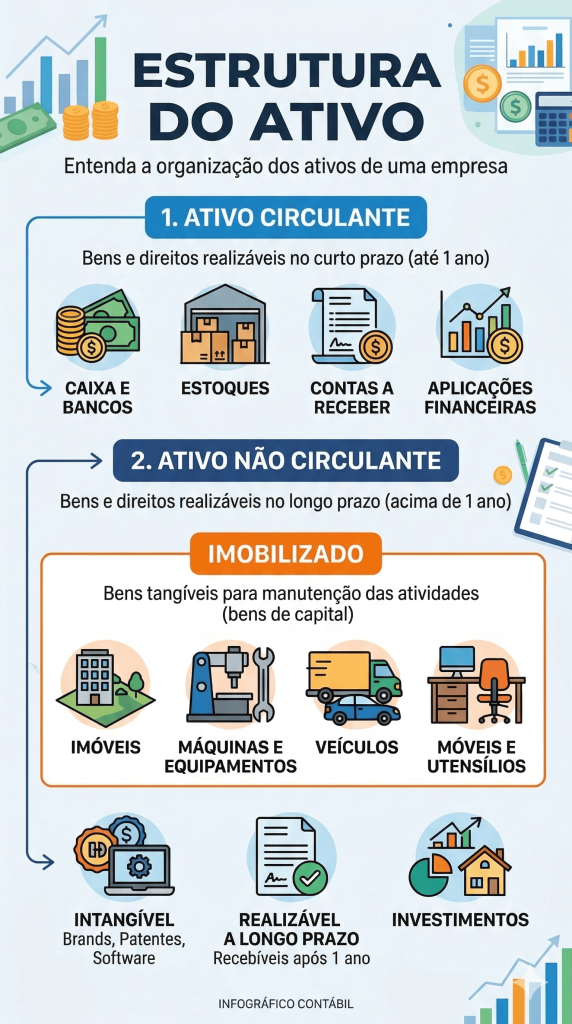

Ativo Circulante | O que deve virar dinheiro rápido

Aqui entram caixa, bancos, contas a receber, estoque e outros créditos de curto prazo. O erro clássico é achar que “contas a receber” é dinheiro disponível. Se o cliente atrasa, o ativo existe no papel, mas o caixa não aparece. Outro erro é estoque sem inventário ou estoque obsoleto, que infla o ativo e mascara problemas.

Ativo Não Circulante | O que é longo prazo

Inclui investimentos, imobilizado e intangível. É o “ativo de estrutura” da empresa: aquilo que sustenta a operação por anos. Uma empresa pode ter um ativo não circulante alto e ainda assim passar aperto, se o circulante não sustentar as contas do mês.

Imobilizado + depreciação | Por que isso muda tudo

Quando a depreciação acumulada entra no balanço patrimonial, é porque a depreciação altera o valor contábil do bem. Ela aparece como redução do imobilizado (ex.: veículo, máquinas, equipamentos). Se não registrar a depreciação, o patrimônio fica artificialmente alto e o resultado do período pode ficar irreal. Isso afeta a análise, o crédito e até o planejamento de reposição de ativos.

Dúvidas Frequentes

- Adiantamento de clientes no balanço patrimonial: normalmente é Passivo (obrigação de entregar) e não Ativo.

- Contas a receber no balanço patrimonial: é Ativo, mas precisa estar conciliado e com controle de vencimento.

- Passivo no circulante do balanço patrimonial: indica dívidas de curto prazo que exigem caixa rápido.

- Como classificar as contas no balanço patrimonial: a regra é classificar por natureza e prazo, e manter consistência mês a mês.

Conclusão

Quando a estrutura do Ativo está correta (e conciliada), o balanço vira um painel de controle: você enxerga capital de giro, risco e necessidade de caixa com antecedência. A JR Assessoria Contábil atua há mais de 30 anos em Bauru e em todo o Brasil e pode revisar a classificação do seu plano de contas, conciliações e demonstrações contábeis para que o balanço represente a realidade do seu negócio, e assim, você possa tomar decisões pautadas em números e dados concretos. Entre em contato e solicite uma Consultoria Inicial Gratuita para diagnóstico do seu Ativo e Capital de Giro.